Определяем место казначейства в организационной структуре компании

«Кабы я валик не толкала, валик бы не вертелся,

кабы валик не вертелся, то он за молоточки бы не цеплялся, молоточки бы не стучали;

кабы молоточки не стучали, колокольчики бы не звенели;

а кабы колокольчики не звенели, то и музыки бы не было!»«Городок в табакерке», Владимир Одоевский

Приведенная цитата служит иллюстрацией, и – по нашему мнению – весьма удачной, к определению «системного подхода» вообще, и системного подхода к процессу формирования казначейских структур внутри отдельных предприятий, компаний и их всевозможных форм объединения – в частности.

Об ответственности «составляющих» за работу «целого»

В специальной литературе часто выделяют следующие этапы создания казначейства:

- создание «модели» или «прототипа» казначейства; этот шаг позволяет выделить и формализовать основные структурно-функциональные характеристики «моделируемого» подразделения, основная цель создания которого – эффективное управление финансовыми потоками;

- создание «полноценной» системы управления; на этом шаге осуществляется перевод «модели» в форму пакета организационных документов – регламентов и автоматизируемых процедур;

- внедрение «системы казначейства»; этот шаг обычно подразумевает собственно процесс «автоматизации» с получением «рабочего прототипа» и перевод его в опытную эксплуатацию с последующим «интерактивным» доведением до целевого состояния; сюда же можно отнести и этап развития /совершенствования «рабочей модели» в процессе её дальнейшей эксплуатации.

Перефразируя сказанное выше, можно сделать вывод, что «системный подход» – это когда «всё взаимосвязано». Развернутое же определение «системного подхода , кроме «собственно определения», включает целых восемь! ![]() аспектов, обязательных к практическому изучению и применению. И, хотя сейчас мы на них подробно останавливаться не будем, всё же приведем описание двух из них, наиболее уместных в рассматриваемом контексте:

аспектов, обязательных к практическому изучению и применению. И, хотя сейчас мы на них подробно останавливаться не будем, всё же приведем описание двух из них, наиболее уместных в рассматриваемом контексте:

- (2) системно-структурного, заключающегося в выяснении внутренних связей и зависимостей между элементами данной (проектируемой) системы, и позволяющего получить представление о внутренней организации (строении) исследуемой (проектируемой) системы;

- (3) системно-функционального, предполагающего выявление функций, для выполнения которых созданы и существуют (проектируются и разрабатываются) соответствующие системы.

В результате применения «творческого подхода» к объединению указанных принципов, получим метод «структурно-функционального моделирования», который, как считается некоторыми специалистами, является наиболее приемлемым средством для обеспечения относительно быстрого достижения практических результатов. Таким результатом для нас является решение двух главных задач (в рамках создания казначейской структуры):

- построение (создание) «собственно» структуры (управляющего органа);

- определение основных функциональных направлений в её (его) деятельности.

Чем мы с вами сейчас и займемся ![]()

«Осторожно! Двери закрываются. Следующая остановка…»

Рассудительная часть,

в которой мы приходим к выводу о неизбежной относительности происходящего

Вопрос о том, что правильно рассматривать в первую очередь «структуру» или «функцию» сродни каноническому «что первично – яйцо или курица?».

Структура vs Функция...

В нашем случае «первичным» является «бизнес», который и «движитель» и «источник» и «наше всё». И только потом появляются функции: «дело делать», «разговоры разговаривать» и «деньги считать». Казалось бы, раз «считать деньги» – это функция, стало быть, она и первична. Однако, прежде чем считать, надо что бы было кому считать. Должен появиться некий субъект, предположительно собирающийся считать наши деньги, которого как-то надо позиционировать относительно собственников/учредителей и/или директора. Позиционировать – значит определить в должности, т.е. «поместить» в определенную ячейку организационной структуры.

Ага! Так всё-таки структура «первична»? Но организационная структура ведь и создается для делегирования/распределения полномочий/функций, которые до момента «большого взрыва» фактически все сосредоточены в руках учредителей. Значит опять «функции»?

Начнем с того, что функции «учета» вообще, и «учета и управления финансами» в частности, являются необходимыми и неотъемлемыми компонентами любой коммерческой и даже «некоммерческой» деятельности. Надо также понимать, что состав функций по управлению финансами и их исполнителей существенно зависят от размера предприятия и от того, на какой стадии своего жизненного цикла оно находится.

Всё относительно, точнее, всё зависит и полагается на…

Организационное структуростроительство,

когда «многие» становятся «одним», а «одиночки» – размножаются

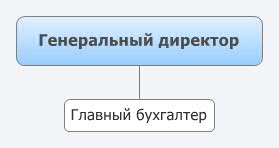

В небольших компаниях «казначейство», как обособленное подразделение, не создается, следовательно, не существует и такой должности как «казначей». Вместо этого «функции казначейства» исполняются сотрудниками бухгалтерии (иногда – планового или планово-экономического отдела) под управлением главного бухгалтера. Такой подход себя вполне оправдывает, при условии что компания использует один или несколько расчетных (банковских) счетов, операции с валютой отсутствуют, или имеют незначительный объем, и не существует постоянной потребности в наличии собственного эксперта по операциям инвестирования и/или заимствования. Такую, с позволения сказать, «оргструктуру» в тематической литературе называют «базовой» или «зародышевой». Схематическое изображение подобной «структуры» приведено на рис.1.

рис.1. «Базовая» или «зародышевая» структура

На следующем этапе развития компании управление финансами, обычно, переходит к Финансовому директору, а для выполнения всевозрастающего количества функций по управлению финансами создается соответствующее функциональное подразделение – Финансовая служба (отдел, управление).

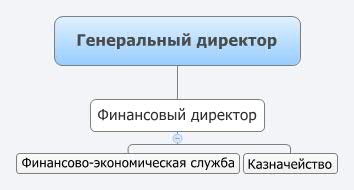

На крупных предприятиях в рамках финансовой службы возможно выделение отделов (секторов) бюджетного, инвестиционного, налогового планирования, управления платежами, взаиморасчетами и т.п. Пример такой «гибридной» модели приведена на рис.2.

рис.2. «Гибридная» схема

Однако по мере дальнейшего расширения бизнеса потребность в специализированном «казначейском» персонале также возрастает. Обычно создание «казначейской структуры» начинается с введения соответствующей должности «казначея», который, на начальном этапе, сам «носит все шляпы», т.е. исполняет все роли и несет ответственность за функционирование казначейского «департамента». Дополнительные специалисты включаются в штат «казначейства» по мере выявления потребностей в решении более комплексных задач, таких как централизация денежных средств (cash pooling), управление рисками, выстраивание отношений с банками и т.п. Происходит это обычно когда объем транзакций существенно возрастает или же когда высшее руководство принимает решение о сосредоточении в рамках «казначейства» ещё большего количества функций по управлению финансами.

После создания позиции «казначея», он, обычно, становится подотчетен непосредственно финансовому директору, и, кроме того, ему вменяется в обязанность периодическое представление отчетности для совета директоров и/или иной уполномоченной управленческой структуры (комитета).

Все учетные функции, в таком случае, часто сосредотачиваются под началом главного бухгалтера (контролера – в западной терминологии). Поскольку современный учет уже немыслим без повсеместного применения программных средств и вычислительной техники – подразделение, занимающееся поддержкой ИТ-структуры предприятия, также часто подчиняют этому руководителю.

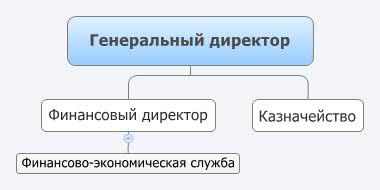

«Классическая» схема «взрослой» организационной структуры с выделением «казначейства» приведена на рис.3.

рис.3. «Классическая» схема

Вариации на не заданную тему,

в которых горизонтальные связи становятся вертикальными и подчиняются

Казалось бы, со структурой-то мы уже определились.

Ан нет.Приведенная выше «классическая» схема, конечно, имеет право на существование, как и «классическая» литература. Главным образом, где-то «там». А что же «здесь»?

Из всего многообразия «опубликованного» на бескрайних просторах интернета, мы посчитали уместным привести «здесь» небольшой фрагмент (раздел) статьи наших коллег (consulting.1c.ru), как элемент, гармонично вписывающийся в ткань нашего повествования и удачно его дополняющий…

Текст приводится почти без изменений

Целью определения «вертикали подчинения» для создаваемого казначейства является фиксация его места в организационной структуре компании и анализ необходимости внесения изменений в действующее штатное расписание. В частности, на данном этапе принимается решение: осуществлять ли набор персонала во вновь создаваемое подразделение со стороны, или же формировать штат казначейства за счет перевода уже имеющихся сотрудников – специалистов, обладающих достаточной компетенцией и квалификацией в области управления финансами – из других отделов компании.

Закономерно возникает вопрос: а кому будет казначейство подчиняться? Разумеется, каждое предприятие определяет это для себя индивидуально, но можно выделить 3 (три) наиболее распространённые схемы:

- (1) Казначейство подчиняется финансовому директору (или другому руководителю, исполняющему указанную «роль»: заместителю директора по экономике и финансам, директору департамента по экономике и финансам и т.п.)

- (2) Казначейство выделено в составе финансово-экономического отдела и является одной из групп, его составляющих.

- (3) Казначейство подчиняется генеральному директору «напрямую».

Выбор варианта подчинения казначейства может быть обусловлен разными причинами: это и предполагаемое количество операций, совершаемых казначейством, и степень централизации его функций, и компетенция его сотрудников (персонала).

Давайте рассмотрим каждую из перечисленных выше схем более подробно.

Обособленное казначейство, подчиняющееся финансовому директору

Представленная на рис. 4 схема считается наиболее распространенной. Поскольку задача финансового директора – управление финансовыми ресурсами, то вполне логично, что и управление (контроль за управлением) финансовыми потоками также вменяется ему в обязанность. Таким образом, казначейство подчиняется финансовому директору, который и так является главным ответственным лицом за финансовые ресурсы компании. Административное подчинение для данного варианта организации совпадает с функциональным.

рис.4. Обособленное казначейство, подчиняющееся финансовому директору

Подобные схемы, чаще всего, применяются на крупных предприятиях и холдингах. В таких компаниях на казначейство возлагается гораздо больше функциональных обязанностей, чем на предприятиях «меньшего калибра», объем управляемых финансовых потоков, как и объем «связанного» документооборота существенно увеличивается, следовательно, и процесс управления ими становится более сложным, требуя соответствующего увеличения количества занятого в нём персонала.

Поэтому, для более эффективной реализации и лучшей управляемости бизнес-процессами казначейства, необходимо выделение, обособленной от других финансово-экономических служб организационной единицы, концентрирующейся исключительно на задачах управления финансовыми ресурсами предприятия.

Казначейство – выделенная структурная единица в составе ФЭС

При использовании данной схемы (см. рис.5) казначейство выделяется как группа внутри финансово-экономической службы. Как правило, такая иерархия подчинения встречается в небольших компаниях, когда казначейские функции выполняет 1 или 2 человека и нет смысла в создании целого выделенного отдела. В данном случае казначейство может быть организовано как группа или даже отдельная персона с должностью казначея, на которую и будут возложены обязанности по исполнению соответствующих «казначейских» функций.

рис.5. Казначейство – выделенная структура в составе ФЭС

Казначейство напрямую подчиняется генеральному директору

Чаще всего схема, представленная на рис.6, применяется на предприятиях с вертикальной структурой управления, концентрацией властных полномочий у первого лица компании. В таком случае «последнее слово» при принятии решений по направлениям расходования денежных средств или привлечению финансирования берёт на себя генеральный директор лично.

рис.6. Казначейство – в прямом подчинении генерального директора

Создание подобной структуры может также обосновываться целенаправленным выводом функций управления финансовыми потоками из сферы полномочий финансового директора и финансово-экономической службы. Так, например, практика последнего десятилетия во многих компаниях – продвижение главных бухгалтеров по карьерной лестнице до финансовых директоров. Зачастую таким финансовым директорам не хватает компетенций в сфере прогнозирования финансовых потоков. Они не всегда могут переключиться от логики, по которой работает система бухгалтерского учета (учет свершившихся фактов хозяйственной деятельности), к логике финансового планирования и прогнозирования. В данном случае подчинение службы казначейства финансовому директору может и не принести ожидаемого эффекта. Если же во главе казначейства находится достаточно сильный финансист, то вполне возможна реализация схемы подчинения казначейства напрямую генеральному директору. При этом взаимодействие с финансовым директором может выстраиваться, например, в части контроля исполнения бюджетных показателей или лимитов, устанавливаемых в процессе создания и утверждения бюджета движения денежных средств.

Выделение казначейства в отдельный департамент, не подчиняющийся финансовому директору, широко распространено на западе и применяется многими российскими компаниями, выстраивающими собственные структуры управления по западному образцу.

При любой из рассмотренных выше схем на предприятиях всегда создается новая функциональная единица, что не может не повлечь за собой пересмотра функций других подразделений. В таком случае состав обязанностей и полномочий бухгалтерии и планово-экономических отделов обычно уменьшается. Так, например, от бухгалтерии могут быть «отчуждены» и переданы казначейству такие функции, как ведение расчетно-кассовых операций, выбор банка обслуживания; планово-экономический отдел может «лишиться» функции контроля исполнения бюджета движения денежных средств (БДДС) и так далее.

Ну, наконец-то, со структурами покончено –

можно и за функции браться…