Часть первая,

где мы знакомимся с казначейством и несколькими его определениями

Как вы, возможно, уже заметили, этот сайт (kazna.neologics.ru) «посвящен» теме управления финансами, казначейству и бюджетированию денежных средств. И если с «управлением», «финансами» и «бюджетированием», будем считать, всё более-менее понятно – за исключением, пожалуй, последнего ![]() – то термин «казначейство» вызвал у нас некоторое беспокойство в силу своей излишней «государственности» и «неоднозначности». Возможно мы и заблуждаемся. Сомнения, однако, нас не покидали. Вот тогда-то мы и решили провести небольшое расследование…

– то термин «казначейство» вызвал у нас некоторое беспокойство в силу своей излишней «государственности» и «неоднозначности». Возможно мы и заблуждаемся. Сомнения, однако, нас не покидали. Вот тогда-то мы и решили провести небольшое расследование…

Введение в тему

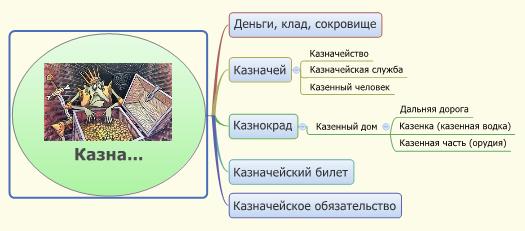

Понятие «казна», не смотря на несколько архаичное звучание, как оказывается, не чуждо современному молодому человеку и даже офисному работнику. Вот, например, какие ассоциации вызвало это слово у группы сотрудников, пойманных нами «на задворках» ближайшего кофейного автомата (для увеличения любого изображения, рисунка, диаграммы – просто кликните по нему левой кнопкой мышки):

Результаты мини-опроса по слову «Казна»

Не однозначно. Ну, ладно – «казна». А что люди подумают о «казначействе»? Да какие проблемы, – скажете вы. – Откройте любой онлайн словарь-справочник и будет вам счастье. Но мы решили несколько расширить аудиторию опроса и обратились с нашим запросом «казначейство это» к популярным поисковым сервисам: «Яндекс», «Google», «@mail.ru» и «bing». Результаты (по объему) выдачи оказались следующими:

- Яндекс – примерно 918 000 ответов.

- Google – примерно 1 040 000 результатов (вхождений).

- @mail.ru – 121 000 результатов.

- bing – 21 300 результатов.

Многовато будет. Для дальнейшего анализа было решено использовать результаты только первых двух поисковиков и, при этом, ограничить объем выборки первыми тридцатью записями (3-мя страницами) выдачи. Наш интерес, на данном этапе, заключался в получении «расширенного смыслового толкования» исследуемого понятия – казначейство это – путем «органичного» или «естественного» поиска «релевантных» ответов с целью определения «допустимых границ смысла».

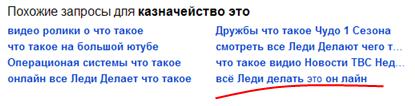

Что мы понимаем под «допустимой границей смысла»? Вот например, «BING» в качестве «похожих» запросов выдал замечательный перечень, в котором нам особенно понравилась последняя строка:

Старик Билл зажигает...

После чего вопрос о дальнейшем использовании данных выдачи этого поисковика отпал как-то сам собой (во избежание, так сказать). Это, на наш взгляд, как раз и есть пример выхода за «эту самую» «границу» смысла» ![]() .

.

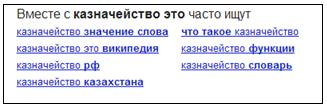

Для сравнения приводим «родственные» запросы «Яши (Яндекс)»:

Запросы, родственные «казначейству...», по мнению Яндекса

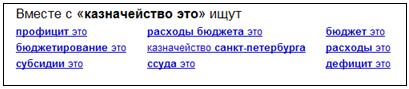

и «Гоши (Google)»:

Запросы, родственные «казначейству...», по мнению Google

Методика «исследования»

Осознавая «всю серьезность проводимого исследования» нами была принята и утверждена соответствующая методика работ, краткое описание которой мы здесь и приводим на тот случай, если вы решите его (исследование) повторить.

Результаты выдачи по запросу «казначейство это» для каждого из выбранных источников («Яндекс» и «Google»), сначала и без каких-либо изменений были перенесены в таблицу (MS Excel – если кому интересно). Затем из «тела» каждого ответа мы выделили ключевое, на наш взгляд, понятие, которое является логичным (по контексту) и осмысленным – по форме – завершением нашей ключевой фразы «казначейство это». Задачей данного этапа была минимизация количества ответов. Например, если в выдаче фигурировали выражения «особый государственный финансовый орган», «государственный финансовый орган» и «орган, осуществляющий сбор и хранение казны (государственный орган)», то в качестве ключевой фразы ми использовали «государственный финансовый орган». Ну, надеемся, идею вы поняли ![]()

Кроме того, нам было интересно понять, кто же создает столько информационного «шума» по данному поводу? Для «идентификации» источника мы проверили все ссылки в выдаче и по результатам «осмотра» присвоили сайту-источнику определенную характеристику – квалификацию. Результаты и краткие пояснения сведены в прилагаемую таблицу (таблица 1):

табл.1. Классификатор «источников» исследуемого запроса

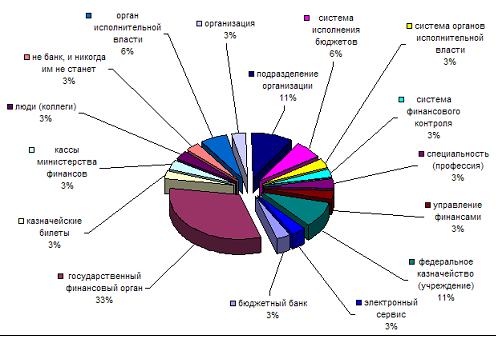

Результаты «исследования». Яндекс

«Смысловая» часть и процентное соотношение ответов на запрос «казначейство это» по результатам выдачи Яндекса отображены на следующей диаграмме (рис.1):

рис.1. Диаграмма «смыслового» распределения выдачи Яндекса

Как можно заметить – треть (33%) ответов определяют «казначейство» как «государственный финансовый орган». На самом же деле, подавляющая часть других ответов практически ссылается или «имеет ввиду» то же «государственное» образование.

В явном виде только «подразделение организации (11%)» и «управление финансами (3%)» имеют отношение к бизнесу. Вариант «электронный сервис (3%)» хотя и выглядит «по деловому», однако на поверку оказывается одним из способов реализации функций государственного (федерального) казначейства.

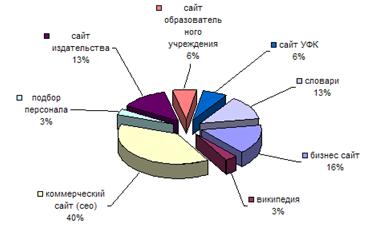

«Источники» на Яндексе распределились следующим образом (рис.2):

рис.2 Распределение выдачи Яндекса по «источникам»

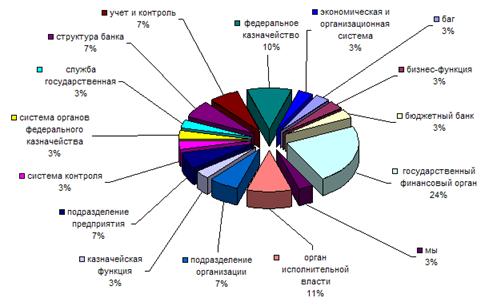

Результаты «исследования». Google

«Смысловая» часть и процентное соотношение ответов на запрос «казначейство это» по результатам выдачи Google приведены на следующей диаграмме (рис.3):

рис.3. «Смысловое» распределение по запросу к Google

Как видим, «прямая» идентификация в виде «государственного финансового органа» здесь составляет меньшую долю (24%). В то же время «бизнес составляющая» имеет более расширенный состав, и целых 27% «респондентов» говорят, что «казначейство это…»:

- подразделение организации, 7%;

- структура банка, 7%;

- экономическая и организационная система (имеется ввиду «управление финансами, казначейство и бюджетирование»), 3%;

- подразделение предприятия, 7%;

- казначейская функция (как одна из функций управления финансами), 3%.

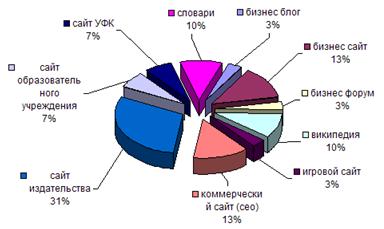

«Источники» у Google чуть более разнообразны. Как дополнительный «плюс» следует также отметить существенно меньшее количество «коммерческих» seo-сайтов (рис.4):

рис.4. Распределение выдачи Google по «источникам»

Результаты «исследования». Свод

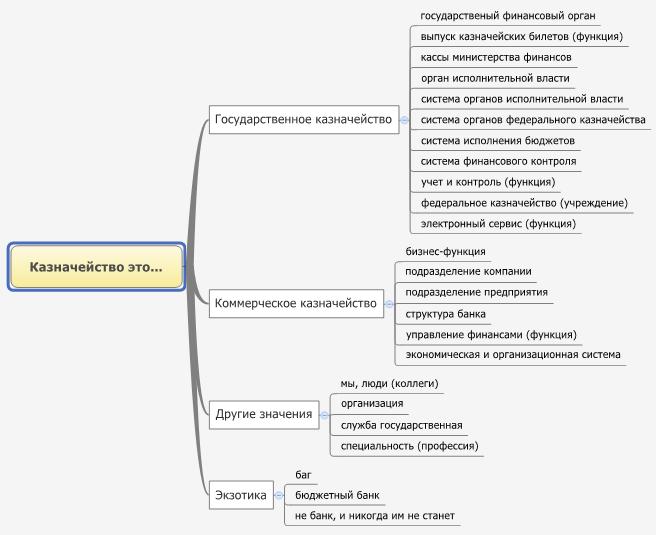

И, наконец, заключительным этапом нашего «исследовательского процесса» стала задача сведения изложенных выше результатов в еще более узкие «смысловые ниши»:

- государственное казначейство;

- коммерческое (не государственное, корпоративное) казначейство;

- прочее («другие значения» и «экзотика»).

Здесь мы столкнулись с некоторыми «методологическими» тонкостями. О чем речь? Например, в «сводной» выдаче есть понятия «учет и контроль» и «система финансового контроля». В первом случае полная фраза «казначейство это… учет и контроль» имеет смысл, и воспринимается как «функция» – функция казначейства это учет и контроль. Выражение «казначейство это… система финансового контроля» обозначает казначейство как объект или структуру (систему, совокупность более мелких объектов и/или структур). Наше сомнение заключалось в правомерности приравнивания «функции» и «объекта».

Далее. Некоторые определения, да хотя бы и указанные выше, вне контекста могут вполне употребляться как применительно к «государственному» казначейству, так и к «коммерческому». К какой категории (нише) их относить, если принимать во внимание только смысловое значение? Поразмыслив, мы решили не усложнять задачу, а классификацию произвести по реальному «контексту»: поскольку мы точно знаем, к какому типу «казначейства» относится каждая конкретная ссылка, то и дальнейшее «укрупнение» делать исходя из этого «знания». И вот что у нас получилось (рис.5):

рис.5. Сводная карта «смысловых значений» по запросу «казначейство это...»

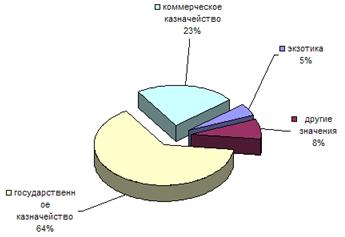

Процентные соотношения, построенные на основании сводного «смыслового распределения» выглядят следующим образом (рис.6):

рис.6. Сводное «смысловое» распределение

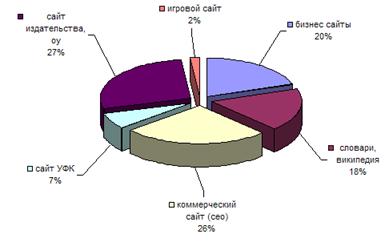

А процентное распределение по «сводным источникам» оказалось следующим (рис.7):

рис.7. Сводное распределение по «источникам» данных

Заключение без заключенных

На основании анализа выборки, составленной по результатам обработки запроса «казначейство это» в основных поисковых системах (Яндекс, Google), можно сделать следующее заключение:

- термин «казначейство это» имеет довольно высокий уровень «информационного» представления в сети (см. объемы выборки);

- 64% ответов, полученных в результате «исследования» относятся непосредственно к смысловой нише «государственное казначейство»;

- 23% ответов имеют прямое отношение к «коммерческому» казначейству;

- остальные «значения» связаны с «другими» аспектами «государственного» казначейства («не функции» и «не объекты»).

Основными поставщиками информации по исследуемой тематике являются:

- сайты издательств (включая РИА) и образовательных учреждений, 27%;

- сайты коммерческой- и ceo- «ориентации», 26%;

- бизнес сайты, 20%;

- словари, энциклопедии, 18%;

- собственные сайты казначейства (УФК) или его дочерних структур, 7%;

- прочие источники, 2%.

Определяем определения,

после чего они, определенно, должны стать более определенными

Государственное казначейство и его функции

Как мы уже выяснили в «процессе исследования», «Казначейство – это специальный государственный финансовый орган, контролирующий кассовое исполнение бюджета».

Или, в более общем виде: «Государственное казначейство – это основной финансово-распределительный орган общества. Оно представляет (собой) систему взаимосвязанных элементов, целью которой является (наиболее) полное удовлетворение потребностей общества в накоплении и распределении финансовых бюджетных ресурсов между государственными учреждениями и предприятиями».

Основными функциями «государственного казначейства» в указанном выше смысле, обычно считаются:

- составление проекта государственного бюджета;

- контроль за его исполнением;

- эмиссия государственных ценных бумаг;

- контроль за расходованием бюджетных средств;

- контроль за поступлением (сбором) налогов, пошлин т.д.

Термин «казна», в данном контексте, трактуется как «государственные централизованные источники финансов».

Определения, особенно его «общий» вид вызывает желание подискутировать, а сама тема «государственного» казначейства – и не только отечественного – хотя и не является для нас предметом целенаправленного изучения, но настолько интересна и обширна, что мы обязательно отведем ей место в наших будущих публикациях.

Не государственное казначейство и его функции

Для того, чтобы подчеркнуть «не государственность» другой, «выявленной» в нашем «исследовании», формы существования казначейства, мы присвоили ей (форме) условное наименование «коммерческое» казначейство. На самом же деле, под этим термином скрываются вполне реальные «сущности» – субъекты предпринимательства или, как их еще называют в «учебной» литературе «хозяйствующие субъекты». Точнее – подразделения этих «сущностей»: корпораций, банков, финансовых и иных компаний, создаваемые с целью исполнения целого ряда «специфических» функций, связанных с (оперативным) управлением финансами. Поскольку часть этих функций весьма похожа, как минимум – по форме, перечисленным выше функциям государственного казначейства – отсюда и их обобщенное название «казначейская функция».

Еще раз: «казначейская функция» – это способность или обязанность «обособленной структуры» в составе субъекта предпринимательства выполнять или осуществлять процессы и функции, «аналогичные» функциям государственного казначейства.

Например, {казначейскую функцию = функцию казначейства} в небольшой компании может (способен) выполнять даже один человек, а в банке или корпорации – для осуществления указанной функции потребуется отдельная служба, отдел или даже департамент.

Тогда, как «функции казначейства» – это набор действий, процессов, регламентов, которые обязано осуществлять подразделение, ответственное за исполнение «казначейской функции» – управление текущими платежами, контроль лимитов, управление оборотным капиталом – примеры функций.

Ну, а само «казначейство» – является специализированным «финансовым органом», исполняющим функции казначейства в структуре «негосударственного субъекта хозяйствования».

Основной причиной появления «негосударственных казначейских структур» явилось постепенное осознание (акционерами и высшим менеджментом) потребности в более системном подходе к управлению финансами предприятия, отсутствие которого стало все чаще и чаще приводить к негативным ситуациям при определении наличия финансовых ресурсов и направлений их использования. Первыми «казначейскую форму» управления финансами «освоили» и стали применять в банковской сфере, а затем очередь дошла и до крупных бизнес-структур: корпораций и холдингов.

Собственно, указанные «субъекты предпринимательства» – банки и корпорации – и образовали два основных направления развития «негосударственного» казначейства:

1. Корпоративное казначейство – как специализированную структуру (группу, отдел, департамент) внутри корпорации, обеспечивающую контроль и управление ее финансовыми потоками посредством специальных инструментов и регламентов.

Необходимость появления такой дополнительной «структуры» была вызвана скачкообразным ростом объемов и направлений финансовых потоков по мере укрупнения и реорганизации «бизнеса». Оказалось, что «обычные» финансовые службы и «привычные» методы управления финансами в масштабе корпорации перестали быть достаточно эффективным инструментом.

«Казначей» же, в указанном контексте – это «управляющий казначейством, служащий крупной компании, размещающий на рынке ее свободные средства в виде ценных бумаг и кредитов, лицо, ответственное за хранение денег и ценностей».

2. Банковское казначейство – по сути, то же «корпоративное» казначейство, но реализованное в составе (в структуре) кредитного учреждения (банка).

В силу специфики банковской деятельности основной задачей казначейской структуры в банке стало управление банковскими пассивами (обязательствами).

Выведение из темы,

когда все уже понимают, что попали в безвыходное положение, но выбираться из которого им, всё-таки, нужно…

Что же это получается, товарищи? Если мы не государство, не корпорация и не банк, так значит и казначейство нам ни к чему, так что ли? Посмотрите – где «мы» и где рынок ценных бумаг? И есть ли у нас с вами свободные средства в количестве, достаточном для размещения на этом самом рынке ценных бумаг? Ответ не однозначен.

С одной стороны, у среднего, а тем более у малого отечественного бизнеса, скорее всего, просто нет столь значительных и сложно структурированных финансовых потоков и обязательств, которые требовали бы создания полноценной казначейской структуры.

С другой – без наличия определенных финансовых ресурсов и резервов, без способности бизнеса генерировать положительный денежный поток на протяжении существенного периода времени, а следовательно и без способности грамотно распоряжаться всем этим «финансовым» хозяйством, любой бизнес ждет неизбежная, если не скоропостижная, кончина. Однако, не все так безнадежно.

Инстинкт выживания, присущ бизнес-организации, как и любой другой «псевдо-живой» социализированной сущности, ибо сказано «…финансовые потоки пронизывают всю систему управления социально-экономическими процессами в современном обществе; они, как кровеносные сосуды, обеспечивают все узлы и сочленения сложного организма реальной экономики путем распределения финансовых средств между всеми участниками производственно-экономического процесса». И вот пока они (финансовые потоки) «пронизывают» и «обеспечивают», у каждого грамотно управляемого бизнеса есть шанс не только на выживание, но и на достойное развитие.

Возвращаясь к самому началу статьи, следует признать, что наши подозрения в связи «казначейства» с «казной, казёнными деньгами и сокровищами» оказались не безосновательными. Однако, оставим «банкам банково», сокровища (истинные и мнимые) – любителям легкой наживы и современным индианам джонсам, а сами, точнее совместно, попробуем разобраться чем может и может ли казначейство – как структура и владелец определенного набора бизнес-процессов и функций (управление ликвидностью, контроль лимитов, управление оборотным капиталом) – помочь нам в нашей реальной жизни и деятельности.

Итак, в следующих «сериях» мы с вами:

- попытаемся определить место и роль казначейства в структуре «обычной» компании;

- познакомимся с составом задач и функций, решаемых в рамках современного казначейства «там у них» и сравним его с отечественной «интерпретацией»;

- сравним концепцию «тотального управления наличностью (TCM)» с тем, что предлагают идеологи и практики «казначейского (Treasure Management)» подхода;

- и, наконец, рассмотрим простой, но практичный, пример «технологической» реализации «функции казначейства» на базе одного из популярных программных пакетов.

Кто осилил — молодец, хотя это — не конец ![]()